দামেস্কের মধ্যযুগের সুফি সাধক ইবনে আরাবি

যুক্তরাষ্ট্রকে বিদায় করে ট্রাম্পের নাচ নকল করলেন লুকাকু!

বৃষ্টিভেজা বিকেলকে উপভোগ্য করতে পারে যেসব সিনেমা

সোশ্যাল মিডিয়া

ফেসবুক পেজ

Banglanews24

International

Entertainment

Country

Sports

Life Style

Health

Economics

Special

Islam

Banglanews24 English

ইউটিউব চ্যানেল

Banglanews24

International

Country

Entertainment

Sports

Health

ইনস্টাগ্রাম

Banglanews24

এক্স

Banglanews24

লিঙ্কডইন

Banglanews24

থ্রেডস

Banglanews24

হোয়াটসঅ্যাপ

Banglanews24

টেলিগ্রাম

Banglanews24

টিকটক

Banglanews24

পিন্টারেস্ট

Banglanews24

ঢাকা, বুধবার ০৮ জুলাই ২০২৬

২৩ আষাঢ় ১৪৩৩, ২১ মহররম ১৪৪৮

মুক্তমত

ফ্লাট কেনার জন্য ঋণ ও বাস্তবতা

প্রকাশ: ০৪ জুন, ২০১৭ ০৪:৩১

সম্পর্কিত খবর

Loading...

Loading...

Loading...

Loading...

সর্বশেষ সংবাদ

চিকিৎসকের কাছে যাওয়ার পথে প্রাণ গেল স্ত্রী-সন্তানের, স্বামী আহত

মীরসরাইয়ে পরিত্যক্ত কারখানায় মিলল যুবকের লাশ

তিনতলার ছাদ থেকে লাফ দিলো চোর

রান্নাঘরের লাকড়ির মধ্যে লুকিয়ে ছিল সাপ, কামড়ে গৃহবধূর মৃত্যু

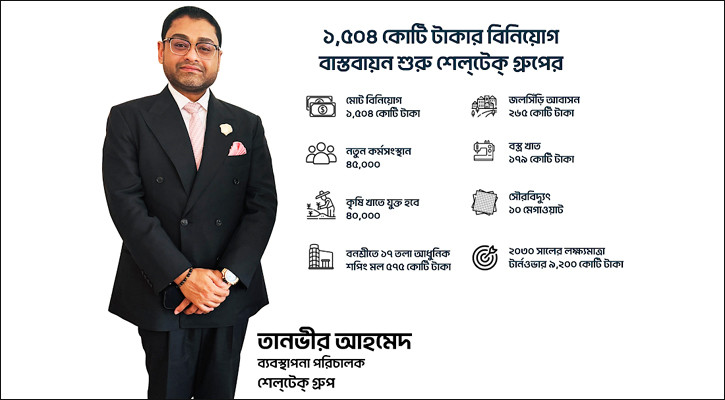

শেল্টেকের ১৫০৪ কোটি টাকার বিনিয়োগ পরিকল্পনা

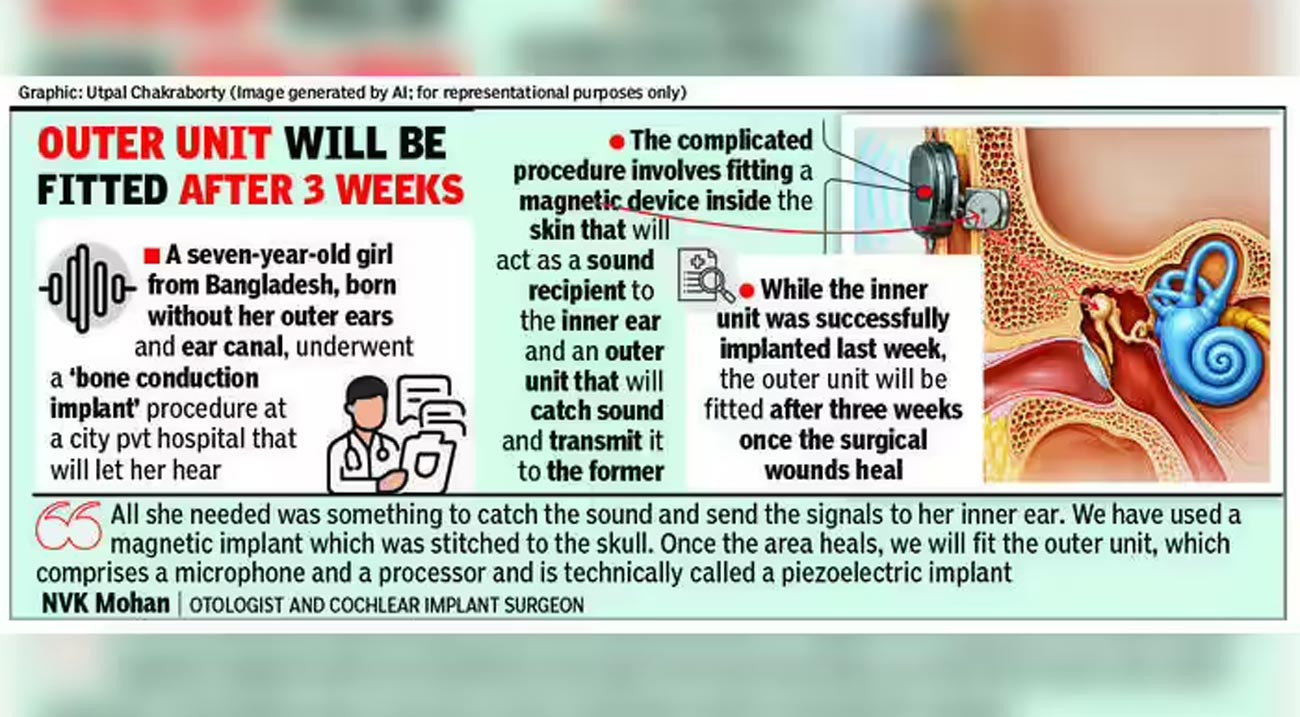

বাংলাদেশি শিশুর শ্রবণশক্তি ফিরিয়ে আনতে কলকাতায় সফল বোন কনডাকশন ইমপ্লান্ট

রাঙামাটিতে পাহাড়ধসে বৃদ্ধের মৃত্যু

ব্রাজিলের বিদায় আর্জেন্টিনার জন্যও সতর্কবার্তা: স্কালোনি

ভারী বৃষ্টিতেও চট্টগ্রামে ৬০-৭০ শতাংশ জলাবদ্ধতা কমেছে, দাবি চসিক মেয়রের

বৃষ্টি থাকতে পারে টানা ৫ দিন

ঢাকাসহ ১২ অঞ্চলে ৬০ কিমি বেগে ঝড় হতে পারে

উপকূলে ঝড়ের শঙ্কা কাটেনি, সমুদ্রবন্দরে তিন নম্বর সংকেত বহাল

ভুল প্রশ্নে এইচএসসি পরীক্ষা, গাইবান্ধায় কেন্দ্রসচিবসহ ৯ জন অব্যাহতি

শিশু ইরা মনি হত্যা মামলার রায় পেছাল

বিশ্বকাপে ইতিহাস গড়লেন উনাই সিমন, ৬০৯ মিনিট গোলহীন রেখে নতুন রেকর্ড

৩৩১ মিমি বৃষ্টিতে চট্টগ্রামে চরম দুর্ভোগ

রোনালদোকে খেলিয়েই বড় ভুল করলেন মার্তিনেজ?

শান্তিরক্ষা মিশনে অধিকতর বাংলাদেশি শান্তিরক্ষী মোতায়েনের আহ্বান স্বরাষ্ট্রমন্ত্রীর

সোনারগাঁয়ে ‘ওয়ান স্টুডেন্ট ওয়ান ট্রি’ কর্মসূচির উদ্বোধন

বায়ুদূষণের তালিকায় শীর্ষে জাকার্তা, ঢাকা ২১ নম্বরে

জাতিসংঘ শান্তিরক্ষা মিশনে বাংলাদেশের সক্ষমতা বাড়ানোর আহ্বান

ভারী বর্ষণে বান্দরবানের সব পর্যটনকেন্দ্র বন্ধ ঘোষণা

যেসব খাবার খেলে বাড়বে রোগপ্রতিরোধ ক্ষমতা

আইনমন্ত্রীর সঙ্গে সুপ্রিম কোর্ট বার অ্যাসোসিয়েশনের নবনির্বাচিত কার্যনির্বাহী পরিষদের সাক্ষাৎ

বিশ্বজুড়ে মানবপাচারবিরোধী অভিযান: গ্রেপ্তার ১ হাজারের বেশি

সৌদি প্রবাসীদের জন্য দূতাবাসের বার্তা

খেলাপি ঋণ কিনবে বিশেষ কোম্পানি!

ওয়ালটনে জুনিয়র টেকনিশিয়ান পদে পদে চাকরির সুযোগ

আজ আবার বসছে সংসদ অধিবেশন

ঢাকাসহ ১৭ জেলায় দুপুর পর্যন্ত ঝড়-বৃষ্টির আশঙ্কা

সর্বাধিক পঠিত

ঢাকায় সেমিনারে উপস্থাপিত মানচিত্র নিয়ে ভারতীয় কূটনীতিকের আপত্তি

খেলা শেষ, খোদা হাফেজ: মাহফুজ আলম

উদযাপনের আনন্দ মুহূর্তেই বিষাদ, কবজি ভেঙে বিশ্বকাপ শেষ হেন্ডারসনের

‘মিশর দলে ২৬ জন মেসি আছে’

কমেছে সোনা ও রুপার দাম

ব্যাংক এশিয়ার উপদেষ্টা হলেন আলী রেজা ইফতেখার

১ মিনিট আগে ক্রসবারে রক্ষা, পরের মিনিটেই বিশ্বরেকর্ড স্পেনের!

ব্রাজিলের বিদায়ে স্টেডিয়াম থেকেই মেহজাবীনের উল্লাস

মৃত্যুর পর আমার লাশ যেন এফডিসিতে না নেওয়া হয়

‘নিজের কাছে আমি পরিষ্কার, আমার আগে পর্তুগালের কোনো ট্রফি ছিল না’

‘আমি কখনোই দায়িত্ব এড়িয়ে যাইনি’, পেনাল্টি বিতর্কে মুখ খুললেন ভিনিসিয়ুস

স্থানীয় সরকার নির্বাচনে অংশ নিতে চান আওয়ামী লীগের নেতাকর্মীরা

জামালপুরে গৃহবধূকে সংঘবদ্ধ ধর্ষণের দায়ে ৭ জনের মৃত্যুদণ্ড

তিন বিভাগে বন্যার শঙ্কা, বাড়ছে নদ-নদীর পানি

‘অনেক কিছু মিলিয়েই আত্মহত্যার মতো অস্বাভাবিক সিদ্ধান্ত নিয়ে ফেলেছি’

নিজ পকেটের টাকা খরচ করে হলেও নেইমারের খেলা দেখতে চান ফরাসি কিংবদন্তি

ইরানের শীর্ষ নেতাদের হত্যার হুমকি দিলেন ইসরায়েলি প্রতিরক্ষামন্ত্রী

যেসব ভুলে ডুবল পর্তুগাল

নেইমারের কান্নায় পুড়লেন আর্জেন্টিনা সমর্থক মাশরাফিও

‘মাত্র ১০ মিনিটে নেইমারের কাছ থেকে বিশ্বকাপ আশা করা ঠিক না’

শ্রীলঙ্কার কারাগারে দাঙ্গায় নিহত ১৯

খেলাপি ঋণের ১ লাখ কোটি টাকার সুদ মওকুফের সুযোগ দেবে কেন্দ্রীয় ব্যাংক

ভারী বৃষ্টিতে সাংগু নদীর পানি বৃদ্ধি, থানচিতে শতাধিক পর্যটক আটকা

প্রধানমন্ত্রীকে সৌদি সফরের আমন্ত্রণ জানালেন যুবরাজ

পানছড়িতে তিনজনকে গুলি করে হত্যা

সব ক্লিনিকে নরমাল ডেলিভারি রুম না করলে লাইসেন্স বাতিল: স্বাস্থ্যমন্ত্রী

১১ জুলাইয়ের মধ্যে বেসরকারি হাসপাতালে ডেলিভারি রুম স্থাপনের নির্দেশ

অ্যালকোহলজাতীয় পানীয় কি মাদক?

বাংলাদেশের উন্নয়নযাত্রায় পাশে থাকার প্রতিশ্রুতি পুনর্ব্যক্ত করলেন জাইকা প্রেসিডেন্ট

বেতনের ১০ শতাংশ সরকারি কোষাগারে ফেরত দেন প্রধানমন্ত্রী

খুঁজুন

সর্বশেষ

জাতীয়

রাজনীতি

অর্থনীতি

আন্তর্জাতিক

খেলা

চট্টগ্রাম প্রতিদিন

সারাদেশ

মধ্যপ্রাচ্য সংঘাত

ফিচার

বিবিধ

বাজেট ২০২৬-২৭

আর্কাইভ

ইউনিকোড কনভার্টার

তথ্যে সত্যে সতেরোয় বাংলানিউজ

ফিচার

বিনোদন

রাশিফল

শিল্প-সাহিত্য

লাইফস্টাইল

ইসলাম

মুক্তমত

বাংলানিউজ স্পেশাল

প্রবাসে বাংলাদেশ

আইন ও আদালত

স্বাস্থ্য

শিক্ষা

জলবায়ু ও পরিবেশ

বিদ্যুৎ ও জ্বালানি

ক্যারিয়ার

কর্পোরেট কর্নার

নির্বাচন ও ইসি

শেয়ারবাজার

দিল্লি, কলকাতা, আগরতলা

আরও

বসুন্ধরা শুভসংঘ

নির্বাচন ২০২৬

ভিডিও

EN

খুঁজুন

সর্বশেষ

জাতীয়

রাজনীতি

অর্থনীতি

আন্তর্জাতিক

খেলা

চট্টগ্রাম প্রতিদিন

সারাদেশ

তথ্যপ্রযুক্তি

ফিচার

বিনোদন

রাশিফল

শিল্প-সাহিত্য

লাইফস্টাইল

ইসলাম

মুক্তমত

বাংলানিউজ স্পেশাল

প্রবাসে বাংলাদেশ

আইন ও আদালত

স্বাস্থ্য

শিক্ষা

জলবায়ু ও পরিবেশ

বিদ্যুৎ ও জ্বালানি

ক্যারিয়ার

কর্পোরেট কর্নার

নির্বাচন ও ইসি

শেয়ারবাজার

দিল্লি, কলকাতা, আগরতলা

আরও

বসুন্ধরা শুভসংঘ

সর্বশেষ

ভিডিও

আর্কাইভ

EN

জাতীয়

নির্বাচন ২০২৬

তথ্যে সত্যে সতেরোয় বাংলানিউজ

রাজনীতি

অর্থনীতি

আন্তর্জাতিক

খেলা

চট্টগ্রাম প্রতিদিন

সারাদেশ

তথ্যপ্রযুক্তি

ফিচার

বিনোদন

রাশিফল

শিল্প-সাহিত্য

লাইফস্টাইল

ইসলাম

মুক্তমত

বাংলানিউজ স্পেশাল

প্রবাসে বাংলাদেশ

আইন ও আদালত

স্বাস্থ্য

শিক্ষা

জলবায়ু ও পরিবেশ

বিদ্যুৎ ও জ্বালানি

ক্যারিয়ার

কর্পোরেট কর্নার

নির্বাচন ও ইসি

শেয়ারবাজার

দিল্লি, কলকাতা, আগরতলা

আরও

বসুন্ধরা শুভসংঘ

কনভার্টার